China-Europa jernbanefrakt 2026: Konsekvenser for veitransport

China-Europa jernbanefrakt 2026 steg 25 % til 352 100 TEU. Se hvordan intermodal-boomen omformer etterspørselen etter veifrakt i Polen, Tyskland og Benelux.

Logifie Team

Logistics Technology Experts

De 352 100 TEU som gikk på China-Europe Railway Express i januar og februar 2026 er ikke bare en jernbanemilepæl. Det er også et sjokk i trucketterspørselen for terminaler, tollmeglere og siste-mil-transportører over hele Polen, Tyskland, Benelux og Sentral-Europa.

China-Europa jernbanefrakt 2026: Konsekvenser for veitransport

china europe rail freight 2026 er større enn en modalovergangsoverskrift. RailFreight.com rapporterte en økning på 25,2 % fra året før i TEU, men hver container som når en europeisk terminal trenger fortsatt en lastebil for tolllevering, overføring til kryssdokking eller distribusjon på siste mil.

For transportører og vareeiere som bruker sanntidssynlighet på grensekryssende korridorer, er det operative spørsmålet ikke lenger om jernbane betyr noe. Det handler om hvor raskt nettverket ditt kan reagere når 3 501 togavganger presser flere containere inn i Malaszewicze, Duisburg og Budapest innenfor trangere leveringsvinduer.

352 100 TEU

China-Europa jernbanefraktvolumer steg 25,2 % fra året før i de to første månedene av 2026.

Det som skjedde på China-Europa-korridoren

19. mars 2026 markerte en Chengdu-til-Polen-avgang den 120 000. samlede China-Europe-turen , en milepæl som også løftet den samlede godverdien i nettverket til over $490 milliarder. Den milepælen betyr noe fordi den bekrefter at korridoren nå er en varig del av europeisk importplanlegging, ikke bare en smal avlastningskanal.

Akselerasjonen tidlig i 2026 var enda viktigere. anewz.tv talte 3 501 togavganger i januar og februar alene, opp 31,7 % fra samme periode i 2025. Avgangstallet vokste raskere enn TEU, noe som peker mot hyppigere avganger og tettere terminalaktivitet på europeisk side.

Veksten var ikke jevnt fordelt. Utgående China-til-Europa-turer hoppet til 1 736 og fraktet 181 200 TEU, mens innkommende tjenester fra Europa økte mer moderat. Caixin Global knyttet mønsteret til skiftende forsyningskjeder og en økning på 12 % i handel mellom Kina og Russland, noe som forsterker presset på vestlige terminalknutepunkter.

Rutekartet blir også bredere. 128 kinesiske byer er nå koblet til 232 europeiske byer på tvers av 26 land, noe som betyr at flere innlandshuber kan mate grensekryssende lastebilnettverk i stedet for bare å være avhengige av sjøhavner.

Den største operative risikoen er ubalansen mellom utgående og innkommende vekst. Mer importtunge jernbaneflyter inn i EU skaper asymmetrisk terminaltrengsel og trangere lastebilplanlegging rundt lossing, toll og utsendelse på siste mil.

Tallene: Hvorfor jernbane vinner hastefrakt

Jernbane nyter godt av en sjelden kombinasjon av hastighet, robusthet og smalere kostnadsgap. Med fortsatt forstyrrelser i sjørutene og flyfrakt som er for dyrt for mange varekategorier, ser den eurasiske landbroen kommersielt forsvarlig ut for vareeiere som trenger raskere påfyll uten å betale premiumpriser for luftfrakt.

3 501

Avgangsfrekvensen steg 31,7 % fra året før, noe som ga importører flere avgangsalternativer og europeiske terminaler flere ankomster å håndtere.

+47,5 %

Avgangene fra Kina til Europa vokste langt raskere enn innkommende tjenester, noe som konsentrerer leveringspresset på EUs veinetter.

| Måling | Jan-feb 2025 | Jan-feb 2026 | Endring |

|---|---|---|---|

| Totalt antall togavganger | 2 658 | 3 501 | +31,7 % |

| Totalt flyttet TEU | 281 200 | 352 100 | +25,2 % |

| Utgående avganger (Kina til Europa) | 1 176 | 1 736 | +47,5 % |

| Utgående TEU | 128 500 | 181 200 | +41,0 % |

| Innkommende avganger (Europa til Kina) | 1 482 | 1 765 | +19,2 % |

| Innkommende TEU | 152 700 | 170 900 | +11,9 % |

| Europeiske byer betjent | ~220 | 232 | +12 byer |

Disse tallene betyr noe fordi de endrer rytmen i veioperasjonene. Høyere togfrekvens betyr flere containerpartier som ankommer innenfor smale hentevinduer, mens høyere tetthet i utgående TEU øker behovet for forhåndsbestilt lastebilkapasitet, tollkoordinering og korttidslager rundt terminalknutepunkter.

Hvorfor jernbaneboomen betyr noe for europeisk veifrakt

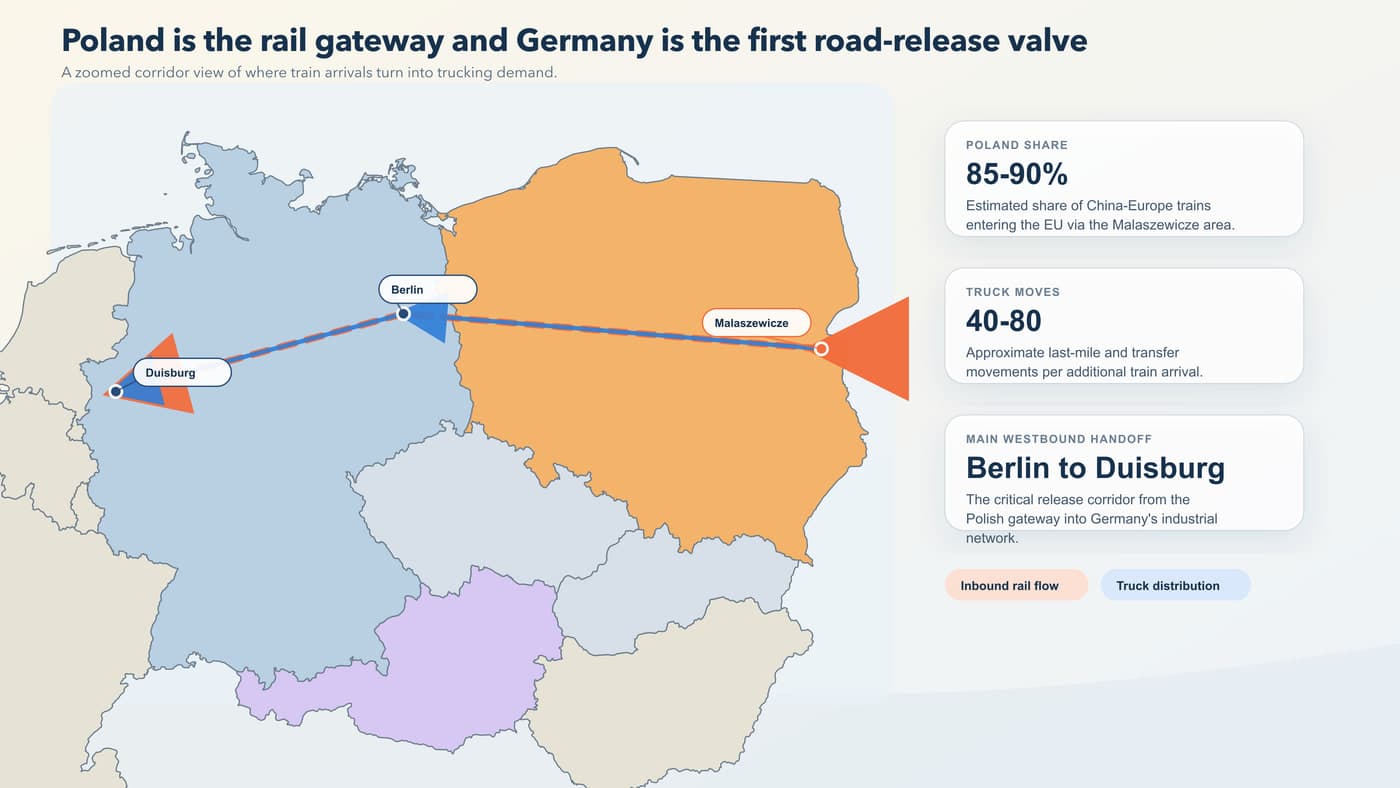

Det viktigste knutepunktet er fortsatt Malaszewicze i Polen , hvor anslagsvis 85-90 % av China-Europe-togene går inn i EU. Det gjør østlige Polen til et av de viktigste konsentrasjonspunktene for trucketterspørsel i hele Europas logistikknettverk.

Ved denne grenseporten flyttes containere fra 1 520 mm bred sporvidde til 1 435 mm europeisk sporvidde eller rett over på lastebil. Hvert ekstra tog skaper mer arbeid for lokal transport, siste mil, tollager og fortollet veidistribusjon over Polen og Tyskland.

"Når langdistanse-veikostnader stiger, blir intermodal mer attraktivt, men lastebilen er fortsatt uunnværlig på første og siste mil."

- UIRR markedsinnsikt, 2026

Sitatet passer til kostnadsbildet i 2026. UIRR-koblet rapportering fremhevet at de østerrikske bompengene opp 7,7 %, avgiftene i Flandern opp 20 %, og Nederland beveger seg mot kilometerbasert veiprising. Disse endringene svekker økonomien i ren langtransport på vei, men øker verdien av kort, tidskritisk terminaltransport.

Politiske rammer forsterker den samme utviklingen. Nye EU-regler for multimodal støtte trer i kraft 30. mars 2026 og løfter støttetaket for modalovergang fra 50 % til 90 %, noe som gir speditører og logistikkbedrifter enda mer grunn til å flytte trunkhaul-volum til jernbane mens de kjøper veikapasitet rundt terminalnoder.

85-90 %

De fleste China-Europe-tog går fortsatt inn i EU via Malaszewicze, noe som gjør Polen til den viktigste avsatsen for veidistribusjon.

- Polen-Tyskland-korridoren - motorveisystemet A2 og A4 blir mer verdifullt når terminalgjennomstrømningen i østlige Polen øker.

- Tyskland-Benelux-korridoren - Duisburg forblir det vestlige omfordelingsknutepunktet for jernbanegods på vei mot Nederland, Belgia og Nord-Frankrike.

- Budapest-Wien-Milano-korridoren - vekst i sørlige terminaler skaper ny etterspørsel etter grensekryssende transport inn i Østerrike og Nord-Italia.

- Terminaltjenestelaget - tollmegling, tollager og kortdistanse LTL-distribusjon vokser alle når jernbanevolumer samler seg i forutsigbare ankomstbølger.

Transportører som ligger innenfor en to- til fire-timers radius fra Malaszewicze, Duisburg eller Budapest selger ikke lenger bare kapasitet. De selger terminalrespons og evnen til å absorbere planleggingsavvik uten å miste leveringsvinduer.

Jernbane vs sjø vs vei: 2026-korridorøkonomien

Valg av transportform endrer seg fordi det gamle jernbanepåslaget er mindre avgjørende. Dimercos estimat på 13-25 dager med jernbane fremstår langt mer overbevisende når sjørutene strekkes til 35-50 dager på grunn av forstyrrelser i Suez og Hormuz, og når nødtillegg for drivstoff presser sjøøkonomien.

| Faktor | Sjø (via Suez eller Kapp) | Jernbane (via eurasiske korridorer) | Vei (kun terminalbenet) |

|---|---|---|---|

| Transittid | 35-50 dager | 13-25 dager | 1-5 dager |

| Indikativ kostnad per TEU | $2,500-$4,700 | $1,500-$5,500 | EUR 800-EUR 2,500 |

| Nåværende pålitelighet | Forstyrret av omdirigeringer | Mer stabil over land | Avhenger av sjåfør og tilgjengelige tidsluker |

| Beste brukstilfelle | Frakt med lavest hastegrad | Tidskritisk påfyll | Sluttlevering og terminaldrayage |

| Operativ konsekvens | Lengre lagerbinding | Høyere terminalintensitet i Europa | Mer verdi i fleksibel lokal kapasitet |

Vei vinner fortsatt på smidighet etter terminalankomst. Derfor trenger vareeiere i økende grad en miks av FTL, LTL og fortollingsklar synlighet støttet av verktøy som Logifies tilbudsarbeidsflyter og drivstoffovervåking når siste del av reisen prises.

13-25 dager

Jernbane gir nå et langt raskere transittvindu mellom Asia og Europa enn sjø, samtidig som det er mye billigere enn flyfrakt.

Hva vareeiere og transportører bør gjøre nå

2026-økningen bør behandles som et signal for nettverksdesign, ikke som en midlertidig nyhetssak. Vareeiere som kartlegger terminaleksponering tidlig og transportører som samordner flåtene med intermodale overleveringspunkter, vil være bedre posisjonert når topper i andre og tredje kvartal legger mer volatilitet til allerede travle korridorer.

- Kartlegg terminalnærhet - mål hvor nær depoter og partnerflåter er til Malaszewicze, Duisburg, Budapest og sekundære innlandsterminaler.

- Sikre avsendingssynlighet - sporings- og ETA-arbeidsflyter slik at lastebilkapasiteten samsvarer med ankomstmønstrene for tog, ikke med statiske ukeantakelser.

- Repris korridorleddene - oppdater prisene på Polen-Tyskland- og Tyskland-Benelux-lenker for å reflektere trangere hentevinduer, bompengeinflasjon og risiko for venting ved terminal.

- Forbered LTL-alternativer - konsolider terminalgods med lavere volum slik at intermodale ankomster ikke tvinger frem tomme eller underutnyttede FTL-avganger.

- Følg drivstoff- og høytidskalenderne - kombiner drivstoffprisovervåking sammen med planlegging av grensekryssende høytider før du priser veiled på terminaldrevne ruter.

- Planlegg toll og etterlevelse - intermodal hastighet mister raskt verdi hvis ICS2, transitt og leveringsbevis ikke er synkronisert på tvers av jernbane- og veipartnere.

Hvis prisingsmodellen din fortsatt antar ren veikonkurranse på Asia-koblede ruter, overser du at terminaldrevet veietterspørsel allerede endrer lønnsomheten i Polen og Tyskland først, og at det vil spre seg vestover etter hvert som volumet fortsetter å vokse.

FAQ

Hvor mye har China-Europa-jernbanefrakt vokst i 2026?

I januar og februar 2026 flyttet korridoren 352 100 TEU over 3 501 togavganger, ifølge RailFreight.com og anewz.tv . Det tilsvarer en økning på 25,2 % i TEU og 31,7 % i avganger sammenlignet med samme periode i 2025.

Hva driver skiftet fra sjø til jernbane på China-Europa-rutene?

Tre krefter virker samtidig: forstyrrelser i sjøfarten i Rødehavet og Hormuz-området, raskere jernbanetransitt på 13-25 dager, og et smalere kostnadsgap når rederiene legger på tillegg og omdirigerer. For vareeiere som trenger varer raskt tilbake i Europa, tilbyr jernbane nå et mellomledd mellom treg sjøfrakt og kostbar flyfrakt.

Hvordan påvirker China-Europa-jernbaneboomen europeiske veitransportører?

Den skaper mer arbeid rundt terminaldistribusjon, tolloverlevering og kortdistanse grensekryssende transport. Siden de fleste tog går inn via Polen og deretter flyter mot Tyskland og Benelux, er vinnerne på vei de transportørene som kan tilby rask terminalrespons og pålitelig ETA-kontroll i stedet for bare langtransportkapasitet.

Konklusjon: Jernbaneveksten skaper mer veiarbeid, ikke mindre

Hovedtallet i china europe rail freight 2026 er økningen på 25,2 % i TEU, men den kommersielle lærdommen for Europa er enklere: raskere jernbanevekst betyr mer terminaldrevet trucking, mer reprising av korridorer og mer verdi i grensekryssende operativ kontroll. Selskapene som behandler jernbane som en kilde til ny veietterspørsel, ikke som en trussel mot veietterspørselen, vil stå bedre rustet for resten av 2026.

Hvis du trenger mer kontekst på rutenivå, Logifies markedsanalyse og om oss-siden forklarer hvordan grensekryssende synlighet, samordning av transportører og prisintelligens henger sammen når intermodale volumer akselererer.

Kilder

China-Europa-jernbanefrakt steg 25,2 % fra året før til 352 100 TEU i januar og februar 2026, med sterk vekst i utgående trafikk fra Kina til Europa.

Korridoren håndterte 3 501 togavganger i de to første månedene av 2026, opp 31,7 % fra året før.

China-Europe Railway Express passerte 120 000-tur-milepælen og kobler nå 128 kinesiske byer med 232 europeiske byer på tvers av 26 land.

Malaszewicze håndterer anslagsvis 85-90 % av China-Europe-togene som går inn i EU og bygger ut sin multimodale kapasitet.

Jernbanetransitt fra Kina til Europa går vanligvis på 13-25 dager og beholder dermed et stort hastighetsfortrinn over sjøfrakt.

Inflasjon i veikostnader og signaler om intermodal konkurransekraft er fortsatt synlige i 2026 når bompenger og adgangsavgifter stiger på tvers av viktige europeiske markeder.