AB Çok Modlu Yük Taşımacılığı Devlet Yardımı 2026: Karayolu Yük Etkisi

AB çok modlu yük taşımacılığı devlet yardımı 2026, demiryolu ve intermodal desteği %90'a çıkarıyor. En büyük etkiyi hangi karayolu koridorları, taşıyıcılar ve yük sahipleri hissedecek, görün.

Logifie Team

Logistics Technology Experts

Avrupa Komisyonu'nun 16 Mart 2026 paketi, Üye Devletlerin uygun demiryolu ve çok modlu yük projelerini uygun maliyetlerin %90'ına kadar desteklemesine izin veriyor ve 30 Mart'tan itibaren uzun mesafeli karayolu taşımacılığı için politika zeminini keskin biçimde değiştiriyor.

AB Çok Modlu Yük Taşımacılığı Devlet Yardımı 2026: Karayolu Yük Etkisi

Yeni AB çok modlu yük taşımacılığı devlet yardımı 2026 çerçevesi, karayolunun hâlâ AB iç yük taşımacılığının %78'ini taşıdığı bir dönemde geliyor. Bu yüzden 30 Mart 2026 yürürlük tarihi önemli: Brüksel artık yavaş politika teşviklerine değil, demiryolu, iç su yolu ve intermodal projeler için doğrudan finansal hızlandırmaya yaslanıyor.

Karayolu taşıyıcıları, yük sahipleri ve freight forwarder'lar için acil soru, kamyonların kaybolup kaybolmayacağı değil. Soru, hükümetler terminalleri, bağlantı hatlarını ve modal kaydırma hizmetlerini aylarca önceden bildirim olmadan finanse edebildiğinde hangi koridorların, maliyet modellerinin ve hat stratejilerinin daha fazla risk altına gireceği. Pratik baskı seçici ve koridor odaklı olacak, ancak hazırlık şimdi başlıyor.

90%

Üye Devletler artık yeni çerçeve kapsamında uygun çok modlu ve demiryolu proje maliyetlerinin %90'ına kadarını karşılayabilir.

Ne Oldu: 16 Mart'ta Kabul Edilen Kurallar, 30 Mart'ta Yürürlük

16 Mart 2026'da Avrupa Komisyonu resmen kabul etti ve 2008'den beri demiryolu desteğini şekillendiren devlet yardımı kurallarının yerine Arazi ve Çok Modlu Taşımacılık Yönergeleri ile Ulaştırma Blok Muafiyeti Tüzüğünü getirdi. Yeni paket 30 Mart 2026 tarihinde yürürlüğe girerken, TBER 31 Aralık 2034'e kadar geçerliliğini koruyor.

Eski rejim dar ve sınırlıydı: esas olarak demiryolu işletmelerini hedefliyor ve desteği uygun maliyetlerin %50'siyle sınırlıyordu. RailFreight.com'un bildirdiğine göre , yeni çerçeve bu tavanı neredeyse iki katına çıkarıyor ve lojistik şirketlerine, freight forwarder'lara, çok modlu taşıma operatörlerine, manevra şirketlerine ve karayolu yerine demiryolunu seçen araç sahiplerine erişimi genişletiyor.

TBER'in operasyonel açıdan en sarsıcı kısmı, geniş bir demiryolu, iç su yolu ve çok modlu önlem seti için önceden bireysel bildirim ihtiyacını ortadan kaldırması. trans.info sonucu net biçimde özetledi : hükümetler terminaller, bağlantı hatları, yeni bağlantılar ve elleçleme ekipmanı üzerinde çok daha hızlı hareket edebilir.

Bu durum en çok çok modlu sistemlere bağlı ilk ve son mil karayolu bacakları için önemli. Komisyonun kendisi, özel bağlantı hatlarını kısa besleme kamyon hareketlerine bağımlılığı azaltmanın bir yolu olarak vurguladı; bu da değişimi, demiryolu ile hizmet veren sanayi bölgelerinde yoğunlaşan karayolu operatörleri için kuramsal olmaktan çok ticari hale getiriyor.

Temel politika değişikliği yalnızca %90 sübvansiyon tavanı. Asıl mesele, uygun projelerin artık çok daha az idari sürtünmeyle ilerleyebilmesi; bu da uzun mesafeli karayolu ağlarının tepki penceresini daraltıyor.

Rakamlarla: Brüksel Ne Değiştirmeye Çalışıyor

Mod payı tablosu, Brüksel'in neden bir başka yumuşak yönlendirme turu yerine finans odaklı bir müdahaleyi seçtiğini gösteriyor. Karayolu iç yük taşımacılığında baskın kalmaya devam ederken, demiryolu yıllardır verilen politika desteğine ve yeşil dönüşüm söylemine.

78%

Eurostat'ın 2023 verileri, karayolunun AB genelinde iç ton-kilometrelerde hâlâ baskın olduğunu gösteriyor.

50%

Eski 2008 devlet yardımı çerçevesi, desteği uygun proje maliyetlerinin yarısıyla sınırlıyordu.

2034

Yeni blok muafiyeti, piyasaya uzun bir planlama koşu yolu sağlayarak 31 Aralık 2034'e kadar yürürlükte kalıyor.

| Gösterge | Değer | Kaynak |

|---|---|---|

| AB karayolu yük payı (iç, 2023) | ton-km'nin %78'i | Eurostat |

| AB demiryolu yük payı (iç, 2023) | ton-km'nin %17'si | Eurostat |

| AB karayolu yük hacmi (2024) | 1.867 milyar ton-km | Eurostat |

| AB'nin 2030 demiryolu yük hedefi | %30 mod payı | AB Yeşil Mutabakatı |

| Önceki maksimum demiryolu yardımı | uygun maliyetlerin %50'si | AB Komisyonu 2008 yönergeleri |

| Yeni demiryolu ve çok modlu yardım tavanı | uygun maliyetlerin %90'ı | AB Komisyonu LMTG 2026 |

| Yıllık demiryolu altyapı yatırım ihtiyacı | 16,5 milyar EUR | Avrupa yatırım analizi |

| Yıllık intermodal tesis yatırım ihtiyacı | 1,5 milyar EUR | Avrupa yatırım analizi |

| TBER geçerlilik süresi | 31 Ara 2034'e kadar | Avrupa Komisyonu |

Eurostat'ın mod dağılım verileri , son on yılda karayolunun pay kazanırken demiryolunun geri düştüğünü gösteriyor. Bu da yeni paketi, Brüksel'in boşluğu saf piyasa güçlerinin kapatmasını beklemek yerine devlet destekli sermaye devreye alımıyla daha hızlı modal kaydırma satın alma yönündeki en güçlü girişimi haline getiriyor.

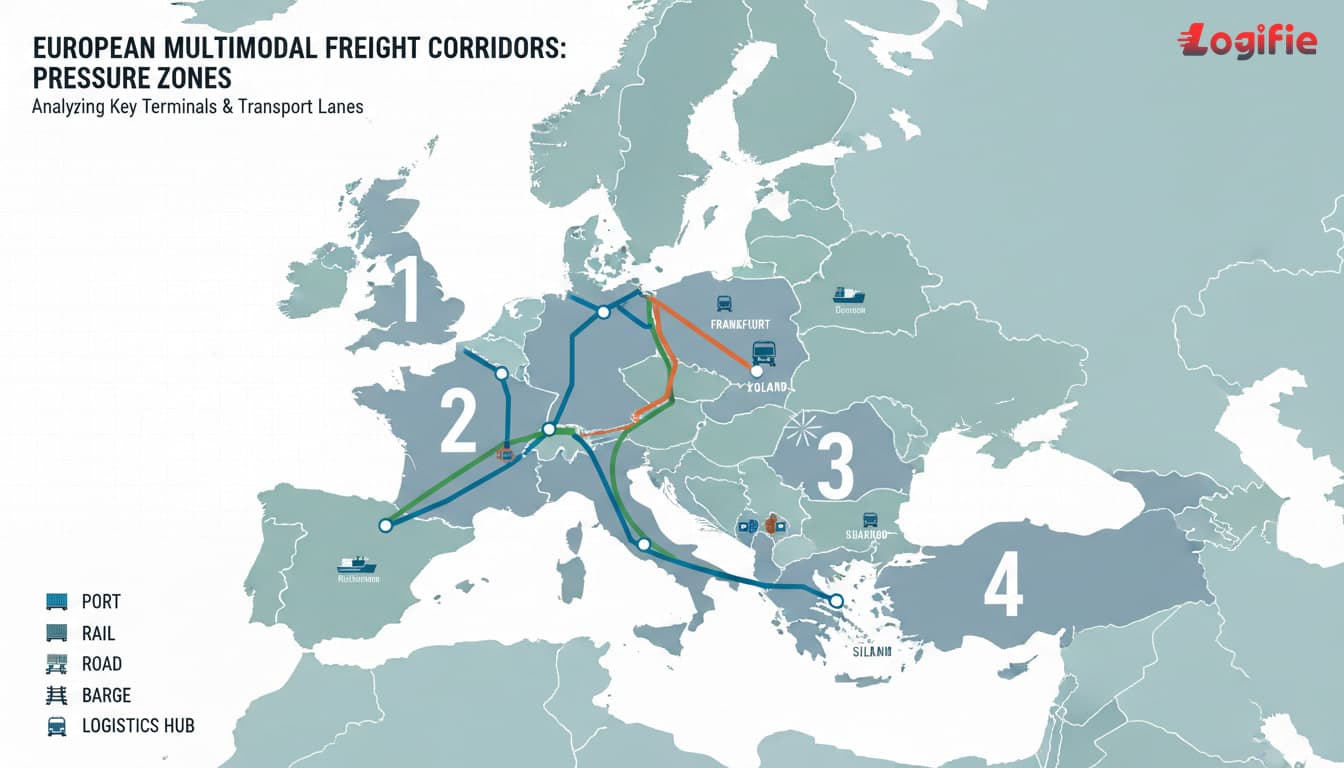

Hangi Koridorlar En Büyük Modal Kaydırma Baskısıyla Karşı Karşıya

Her karayolu hattı aynı biçimde risk altında değil. Çok modlu ekonomi, mesafe, terminal erişimi ve sübvansiyon destekli altyapı bir uygun hizmet alternatifi oluşturduğunda en iyi çalışır. En büyük risk, hükümetlerin yeni çerçeveyi daha önce fazla yavaş veya fazla pahalı olduğu için ölçeklenemeyen projeleri hızlandırmak için kullanabildiği ana koridorlarda.

Brenner Üzerinden Almanya-İtalya

Brenner ekseni zaten Avrupa'nın en çok izlenen modal kaydırma cephelerinden biri, çünkü yüksek sınır ötesi hacimler, Alp kısıtları ve yerleşmiş kombine taşıma kalıpları sübvansiyonlara pazara hızlı giriş yolu veriyor. Avusturya ve Almanya terminal ya da bağlantı hattı desteğini hızlandırırsa, bu hatta çalışan uzun mesafe karayolu operatörleri diğer koridorların çoğundan daha erken fiyat baskısıyla karşılaşır.

Almanya-İspanya ve Almanya-Fransa

Bu uzun ana rotalar, altyapı desteği iyileştiğinde kombine karayolu-demiryolu modellerinin ticari olarak anlamlı hale geldiği 1.200-1.600 km aralığında yer alıyor. Terminaller, hat bağlantıları ve elleçleme ekipmanı için daha hızlı finansman, bir zamanlar marjinal olan intermodal fikirleri düzenli hacme sahip yük sahipleri için gerçek satın alma seçeneklerine dönüştürebilir.

Polonya-Almanya-Benelux

Polonya-Almanya-Batı Avrupa ekseni en önemli hacim hikâyesi, çünkü Polonya tek başına AB karayolu yük ton-km'sinin %20'sini üretiyor . Bu koridorda sübvansiyonlu bir intermodal elleçleme artışı kamyon taşımacılığını bir gecede ortadan kaldırmaz, ancak bloğun bloğun en yüksek hacimli kara içi pazarında.

Ren ve Tuna Su Yolu Koridorları

Yeni kurallar ayrıca iç su yolu yük taşımacılığını da kapsıyor; çünkü terminal ve bağlantı kalitesi kamu desteğiyle iyileştiğinde, mavna bağlantılı ağlar hem ana hat kamyon taşımacılığını hem de besleyici karayolu hareketlerini yerinden edebilir. Rotterdam, Köln, Basel, Viyana, Bratislava, Budapeşte ve Romanya Tuna düğümleri çevresindeki karayolu taşıyıcıları için bu, mevcut hizmet karmalarının kenarlarında seçici rekabet yaratıyor.

En yüksek riskli koridorlar uzun mesafe, yoğun hacim ve güçlü terminal ekosistemlerini bir araya getirir. Bu üç faktör çakıştığında, yeni devlet yardımı kuralları ihaleleri taşıyıcıların beklediğinden daha hızlı değiştirebilir.

TBER Hızlı Yolunun Karayolu Taşımacılığı Rekabeti İçin Anlamı

"Özel bağlantı hatları, yük için ilk ve son mil karayolu taşımacılığına olan ihtiyacı azaltmada kilit rol oynar."

- European Commission

TBER'den önce bir Üye Devlet çoğu zaman bir bildirim dosyası hazırlamak ve belirli eşiklerin üzerindeki desteğin Brüksel tarafından onaylanmasını beklemek zorundaydı. Bu süreç intermodal yatırımla ilgili bürokratik bir fren işlevi görüyordu. Yeni blok muafiyeti bu sürtünmenin büyük bölümünü kaldırıyor ve hükümetlerin uygun önlemleri ticari olarak kullanışlı hızla onaylanabilir.

Bu önemli çünkü karayolu taşımacılığı zaten kamyonlar, depolar, römorklar ve sevk kapasitesinden oluşan verimli bir özel varlık tabanı üzerinde çalışıyor. Demiryolu ve mavna sistemleri ise koordineli altyapı harcaması gerektiriyor; bu yüzden yeni kuralların pratik rekabet etkisi, hem hükümetler hem de terminal operatörleri için bu yatırımların riskini azaltmak. Yeni hizmetler için yardım ayrıca beş yıla kadar sürebilir; bu, daha önce özel destek bulamayan rotaları denemek için yeterli.

Karayolu taşıyıcıları için en büyük kısa vadeli maruziyet 300-1.000 km bandında yer alıyor; burada ana hat ekonomisi, altyapı maliyetleri düşerse intermodalin rekabet edebilmesi için zaten yeterince yakın. Bu nedenle operatörlerin reformu sadece bir politika hikâyesi değil, hat düzeyinde bir fiyatlama konusu olarak görmesi gerekiyor.

- Terminal projeleri artık pazara daha hızlı ulaşabilir ve yük sahiplerinin satın alma takvimlerini değiştirebilir.

- Özel bağlantı hatları ve elleçleme ekipmanı demiryolu hizmeti veren sanayi sahaları çevresindeki kısa besleyici kamyon talebini zayıflatabilir.

- Beş yıla kadar hizmet sübvansiyonları hükümetlerin yeni çok modlu hatları tam ticari olgunluğa ulaşmadan önce kanıtlamasına izin verir.

Yük Sahipleri ve Lojistik Yöneticileri İçin Maliyet Etkileri

Yük sahipleri için en önemli sonuç, yeni kuralların anında maliyet sıfırlaması değil bir planlama dinamiği yaratması. Intermodal alternatiflerin işletmeye girmesi zaman alacak; ancak finansman kararları başladığında, uzun hatlardaki satın alma ekipleri ihalelerde ve bütçe senaryolarında daha inandırıcı seçenekler.

- Potansiyel artı, Almanya-İspanya, Almanya-İtalya ve Polonya-Batı Avrupa gibi uzun ana hatlarda daha güçlü intermodal fiyat rekabetidir.

- Kısa vadeli gerçeklik, AB hâlâ %30 demiryolu yük hedefine uzak olduğu ve altyapı teslimi yıllar aldığı için karayolunun baskın kalmasıdır.

- Transit süresi takası, zaman hassasiyetli yükler, tam zamanında üretim ve gerçek zamanlı sevkiyat görünürlüğüne bağlı yükler için karayolunu cazip tutar.

- Karbon raporlama baskısı, CSRD ve Kapsam 3 raporlama beklentileri sıkılaştıkça bazı yük sahiplerini daha düşük emisyonlu modları daha erken denemeye itecektir.

Bu da bütçe planlamasının hat ekonomisi, hizmet seviyesi ve yakıt maliyeti görünürlüğünü birlikte ele alması gerektiği anlamına geliyor. Karayolu ve intermodal senaryolarını karşılaştıran ekipler gerçek dizel girdilerini Logifie'nin yakıt fiyatları merkezinden takip etmeli ve önümüzdeki iki ila beş yıl içinde hangi koridorların daha fazla demiryolu veya mavna payını gerçekçi biçimde absorbe edebileceğini test etmeli.

16,5 milyar EUR

Sektör analizi, Avrupa'nın modal kaydırma hedeflerine ulaşmak için hâlâ yılda 16,5 milyar EUR demiryolu altyapı yatırımı gerektiğini gösteriyor.

Yük sahipleri için en pragmatik tepki, reformu bir koridor tarama çalışması olarak görmek, intermodalı yalnızca hizmet güvenilirliği, CO2 kazanımları ve toplam teslim maliyetinin geçişi haklı çıkardığı yerlerde pilotlamak.

Karayolu Taşıyıcıları Şimdi Ne Yapmalı

Yeni çerçeve anında bir sarsıntı yaratmıyor; ancak uzun mesafeli FTL koridorlarına yoğunlaşan operatörler için çok yıllı stratejik bir ters rüzgâr oluşturuyor. Doğru yanıt, sübvansiyon destekli alternatifler ihalelere yerleşmeden önce.

- Koridor maruziyetini haritalayın ve güçlü terminal yoğunluğu ile sınır ötesi hacme sahip 500 km üzeri hatları belirleyin.

- Üye Devlet uygulamasını izleyin ve özellikle Almanya, Fransa, Polonya, İspanya, İtalya, Avusturya ve Benelux pazarlarında Nisan 2026'dan itibaren gelişmeleri takip edin.

- Hız ve esneklikle ayrışın çünkü karayolu hâlâ rezervasyon çevikliği, kapıdan kapıya transit süresi ve kesintiden toparlanma konusunda demiryolundan daha iyi performans gösteriyor.

- Uzun mesafe hatlarını erken yeniden fiyatlayın ve intermodal pilotlar en büyük koridorlarınızda satın alma beklentilerini sıfırlamadan önce harekete geçin.

- İlk ve son mil ortaklıkları sunun çünkü intermodal büyüme hâlâ terminaller ve bağlantı hatları çevresindeki karayolu icrasına dayanıyor.

- ETA şeffaflığını artırın sayesinde müşteri odaklı takip ile karayolu yükünün operasyonel avantajını öne çıkarın.

- Karbon verisini satış konuşmalarına taşıyın ki yük sahipleri emisyonları tek başına değil, toplam tedarik zinciri performansını karşılaştırsın.

- Takvim risk planlamasını kullanın ve çok modlu zaman çizelgesinin güvenilirliğini bozabilecek resmi tatil kesintilerini kontrol edin.

- Sadece uzun mesafe FTL'ye bağlı kalmaktan uzaklaşın eğer portföyünüz intermodal ekonomisine uyan koridorlarda yoğunlaşıyorsa.

- Sübvansiyon uygunluğunu gözden geçirin eğer işiniz halihazırda geniş kurallar altında uygun olabilecek demiryolu, mavna, manevra ya da terminal bağlantılı hizmetlere temas ediyorsa.

SSS

AB Arazi ve Çok Modlu Taşımacılık Yönergeleri (LMTG) nedir?

LMTG, Komisyonun demiryolu, iç su yolları ve çok modlu yük taşımacılığı için getirdiği yeni devlet yardımı çerçevesidir. 16 Mart 2026'da kabul edilen bu çerçeve, 2008 kurallarının yerini alıyor ve yardım yoğunluğunu uygun maliyetlerin %90'ına kadar yükseltirken uygunluğu demiryolu işletmelerinin ötesine, karayolu dışı modları seçen lojistik ve ulaştırma operatörlerine de genişletiyor.

AB devlet yardımı 2026'da karayolu yük taşıyıcılarını nasıl etkiler?

Karayolu taşıyıcılarını doğrudan düzenlemez; ancak intermodal ve su yolu projelerini finanse etmeyi kolaylaştırıp daha hızlı başlatılabilir hale getirerek rekabet ortamını değiştirir. Etki büyük olasılıkla kademeli olacak, anlık değil, ve en güçlü baskı yaklaşık 500 km üzerindeki ana uzun koridorlarda görülecek.

AB demiryolu sübvansiyonları Avrupa'da kamyon talebini azaltır mı?

Kısa vadede dramatik biçimde değil; çünkü karayolu hâlâ AB iç yük taşımacılığının %78'ini taşıyor ve altyapı açığı büyük kalmaya devam ediyor. Gerçekçi senaryo, daha güçlü koridorlarda seçici modal kaydırma, geniş Avrupa pazarında kamyon hacimlerinde ani bir çöküş değil.

Sonuç

Yeni AB çok modlu yük taşımacılığı devlet yardımı paketi, Avrupa'nın yük akışını karayolundan uzaklaştırma çabasında yapısal bir değişim anlamına geliyor. %90 yardım tavanını daha hızlı bir onay yolu ile birleştirerek Brüksel, operatörlerin 2008'den beri çalıştığı çerçeveden belirgin biçimde daha güçlü araçlar yarattı.

Karayolu yük taşımacılığı yıllarca baskın kalacak; ancak koridor maruziyetini izleyen, hizmet kalitesini koruyan ve piyasa istihbaratını takip eden taşıyıcılar ve yük sahipleri, 30 Mart 2026 başlangıç tarihini Brüksel'den gelen sıradan bir başlık olarak görenlerden daha iyi konumlanacak.

Yeni AB devlet yardımı yönergeleri kapsamı %90'a çıkarıyor

Komisyon, daha sürdürülebilir ulaşım biçimlerinin kullanımını artırmak için yeni devlet yardımı kurallarını kabul etti

AB, çok modlu yük taşımacılığı için daha hızlı finansmanın yolunu açıyor

Yük taşımacılığı istatistikleri - mod dağılımı

AB karayolu yük taşımacılığı 2024'te %0,6 artış gösterdi

Avrupa Karayolu Yük Taşımacılığı Pazar Büyüklüğü

Demiryolu yük pazarına ve intermodaliteye Avrupa yatırımı