Ajuda de Estado Multimodal da UE 2026: Impacto no Frete Rodoviário

A ajuda de Estado multimodal da UE em 2026 eleva o apoio ao ferroviário e ao intermodal para 90%. Veja quais corredores, transportadoras e embarcadores rodoviários serão mais afetados.

Logifie Team

Logistics Technology Experts

O pacote da Comissão Europeia de 16 de março de 2026 permite que os Estados-Membros apoiem projetos elegíveis de frete ferroviário e multimodal com até 90% dos custos elegíveis a partir de 30 de março, mudando de forma acentuada o cenário regulatório para o frete rodoviário de longa distância.

Ajuda de Estado Multimodal da UE 2026: Impacto no Frete Rodoviário

O novo quadro de ajuda de Estado multimodal da UE 2026 surge num momento em que a rodovia ainda transporta 78% do frete interior da UE. Por isso a data de entrada em vigor, em 30 de março de 2026, importa: Bruxelas já não depende de incentivos regulatórios lentos, mas de aceleração financeira direta para projetos ferroviários, hidroviários e intermodais.

Para transportadoras rodoviárias, embarcadores e transitários, a pergunta imediata não é se os caminhões vão desaparecer. A questão é quais corredores, modelos de custo e estratégias de faixa ficam mais expostos quando os governos puderem financiar terminais, ramais e serviços de mudança modal sem meses de notificação prévia. A pressão prática será seletiva e centrada em corredores, mas começa agora, no planejamento.

90%

Os Estados-Membros agora podem cobrir até 90% dos custos elegíveis de projetos multimodais e ferroviários no novo quadro.

O que aconteceu: regras adotadas em 16 de março, vigência em 30 de março

Em 16 de março de 2026, a Comissão Europeia adotou formalmente as Diretrizes de Transporte Terrestre e Multimodal e o Regulamento de Isenção por Categoria de Transporte, substituindo as regras de ajuda de Estado que enquadravam o apoio ao ferroviário desde 2008. O novo pacote entra em vigor em 30 de março de 2026, enquanto o TBER permanece válido até 31 de dezembro de 2034.

O regime antigo era restrito e limitado: ele mirava sobretudo as empresas ferroviárias e limitava o apoio a 50% dos custos elegíveis. A RailFreight.com informou que o novo quadro quase dobra o teto e amplia o acesso para empresas de logística, transitários, operadores multimodais, empresas de manobra e proprietários de veículos que optem por ferrovia em vez de rodovia.

O TBER é a parte mais disruptiva do ponto de vista operacional porque elimina a necessidade de notificação individual prévia para um amplo conjunto de medidas ferroviárias, hidroviárias e multimodais. A trans.info resumiu o resultado com clareza: os governos podem avançar com terminais, ramais, novas conexões e equipamentos de manuseio muito mais rápido do que antes.

Isso pesa sobretudo sobre os pernas rodoviárias de primeiro e último quilômetro ligadas a sistemas intermodais. A própria Comissão destacou os ramais privados como forma de reduzir a dependência de movimentos curtos de caminhões alimentadores, fazendo a mudança parecer muito mais comercial do que teórica para operadores rodoviários concentrados em zonas industriais atendidas por ferrovia.

A principal mudança regulatória não é apenas o teto de 90% de subsídio. É o fato de que os projetos elegíveis agora podem avançar com muito menos atrito administrativo, comprimindo a janela de resposta das redes rodoviárias de longa distância.

Em números: o que Bruxelas quer mudar

A fotografia da divisão modal mostra por que Bruxelas escolheu uma intervenção liderada por financiamento em vez de mais uma rodada de orientação branda. A rodovia continua dominando o frete interior, enquanto o ferroviário permanece muito abaixo das ambições de longo prazo do bloco, apesar de anos de apoio regulatório e de retórica de transição verde.

78%

Dados do Eurostat de 2023 mostram que a rodovia ainda domina os tonel-quilômetro interiores em toda a UE.

50%

O antigo quadro de ajuda de Estado de 2008 limitava o apoio a metade dos custos elegíveis do projeto.

2034

A nova isenção por categoria permanece em vigor até 31 de dezembro de 2034, dando ao mercado um longo horizonte de planejamento.

| Métrica | Valor | Fonte |

|---|---|---|

| Participação do frete rodoviário na UE (interior, 2023) | 78% dos tonel-quilômetro | Eurostat |

| Participação do frete ferroviário na UE (interior, 2023) | 17% dos tonel-quilômetro | Eurostat |

| Volume de frete rodoviário da UE (2024) | 1.867 bilhões de tonel-quilômetro | Eurostat |

| Meta da UE para o frete ferroviário até 2030 | 30% de participação modal | Pacto Verde da UE |

| Ajuda máxima anterior ao ferroviário | 50% dos custos elegíveis | Diretrizes da CE de 2008 |

| Novo teto de ajuda para ferroviário e multimodal | 90% dos custos elegíveis | LMTG da CE 2026 |

| Necessidade anual de investimento em infraestrutura ferroviária | EUR 16,5 bilhões | Análise de investimento europeia |

| Necessidade anual de investimento em instalações intermodais | EUR 1,5 bilhão | Análise de investimento europeia |

| Período de validade do TBER | Até 31 dez 2034 | Comissão Europeia |

Os dados de divisão modal do Eurostat mostram que a rodovia ganhou participação na última década, enquanto o ferroviário recuou. Isso faz do novo pacote a tentativa mais forte de Bruxelas até agora para acelerar a mudança modal com desembolso de capital apoiado pelo Estado em vez de esperar que as forças de mercado resolvam a lacuna.

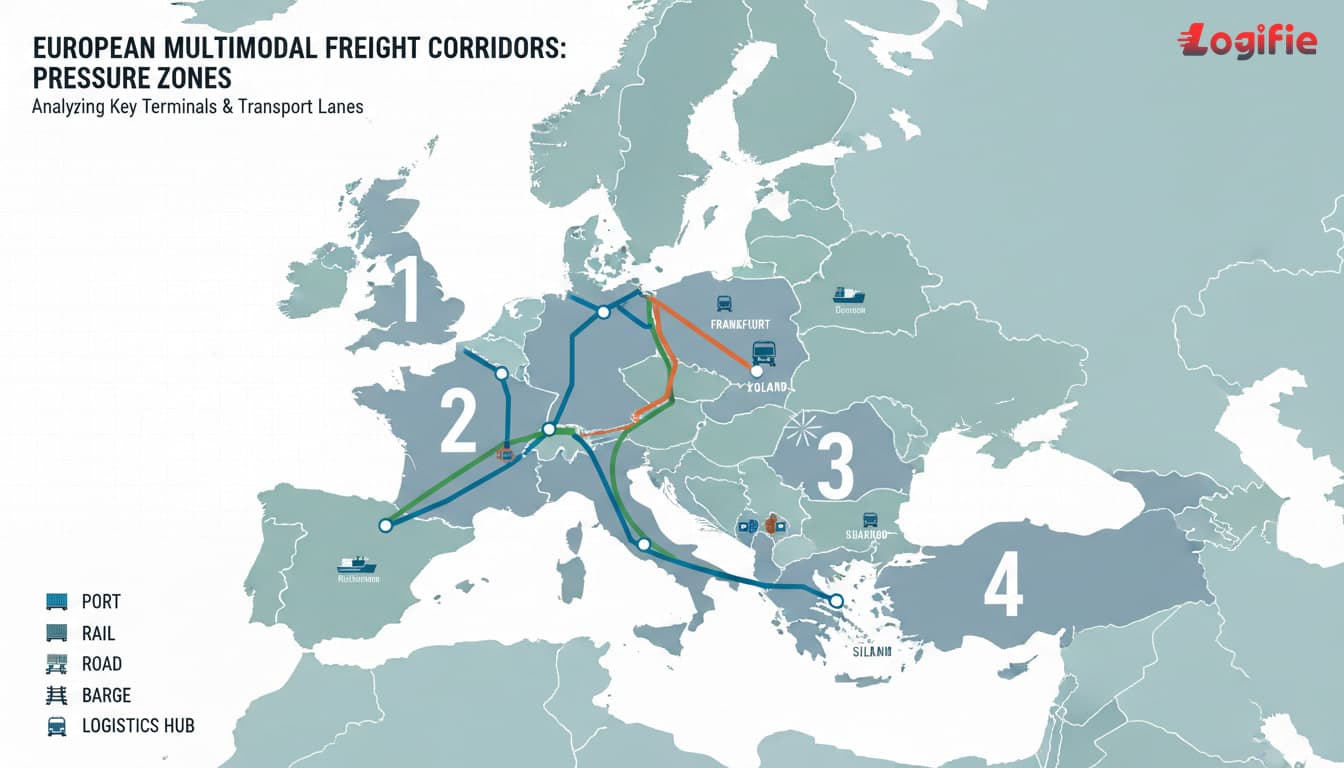

Quais corredores enfrentam a maior pressão de mudança modal

Nem toda faixa rodoviária está exposta da mesma forma. A economia intermodal funciona melhor quando distância, acesso a terminais e infraestrutura apoiada por subsídios se combinam em uma alternativa de serviço crível. O maior risco está nos corredores troncais onde os governos podem usar o novo quadro para acelerar projetos que antes eram lentos demais ou caros demais para escalar.

Alemanha-Itália via Brenner

O eixo do Brenner já é um dos campos de batalha mais observados da mudança modal na Europa, porque os altos volumes transfronteiriços, as restrições alpinas e os padrões estabelecidos de transporte combinado dão aos subsídios um caminho rápido para o mercado. Se a Áustria e a Alemanha acelerarem o apoio a terminais ou ramais, os operadores rodoviários de longa distância nessa faixa enfrentarão pressão de preço mais cedo do que na maioria dos outros corredores.

Alemanha-Espanha e Alemanha-França

Essas longas rotas troncais ficam na faixa de faixa de 1.200-1.600 km em que modelos combinados rodovia-ferrovia passam a fazer sentido comercial quando o suporte de infraestrutura melhora. Financiamento mais rápido para terminais, interfaces ferroviárias e equipamentos de manuseio pode transformar o que antes eram conceitos intermodais marginais em opções reais de contratação para embarcadores com volumes regulares.

Polônia-Alemanha-Benelux

O eixo Polônia-Alemanha-Oeste da Europa é a história de volume mais importante porque só a Polônia gera 20% dos tonel-quilômetro do frete rodoviário da UE . Qualquer aceleração subsidiada do manuseio intermodal ao longo desse corredor não vai substituir o caminhão da noite para o dia, mas pode alterar a dinâmica de licitações, o preço do frete de linha e o planejamento de capacidade no maior mercado terrestre em volume do bloco.

Corredores hidroviários do Reno e do Danúbio

As novas regras também abrangem o frete hidroviário interior, o que importa porque redes ligadas a barcaças podem deslocar tanto o frete troncal rodoviário quanto movimentos de alimentação por estrada quando o apoio público melhora a qualidade dos terminais e conexões. Para as transportadoras rodoviárias em torno de Roterdã, Colônia, Basileia, Viena, Bratislava, Budapeste e dos nós do Danúbio romeno, isso cria competição seletiva nas bordas do mix atual de serviços.

Os corredores de maior risco combinam longa distância, volumes densos e ecossistemas fortes de terminais. Quando esses três fatores coincidem, as novas regras de ajuda de Estado podem alterar licitações mais rápido do que as transportadoras esperam.

O que o caminho rápido do TBER significa para a concorrência no frete rodoviário

"Ramais privados desempenham um papel fundamental na redução da necessidade de transporte rodoviário de primeiro e último quilômetro para o frete."

- Comissão Europeia

Antes do TBER, um Estado-Membro muitas vezes precisava preparar um dossiê de notificação e aguardar Bruxelas aprovar o apoio acima de certos limites. Esse processo atuava como um freio burocrático sobre o investimento intermodal. A nova isenção por categoria remove boa parte desse atrito, permitindo que os governos aprovem medidas elegíveis com velocidade comercialmente útil.

Isso importa porque o transporte rodoviário já opera sobre uma base privada eficiente de caminhões, depósitos, reboques e capacidade de despacho. Os sistemas ferroviários e hidroviários precisam de investimentos coordenados em infraestrutura, então o efeito competitivo prático das novas regras é reduzir o risco desses investimentos tanto para governos quanto para operadores de terminais. O apoio a novos serviços também pode durar até cinco anos, tempo suficiente para testar rotas que antes não atraíam capital privado.

Para transportadoras rodoviárias, a maior exposição no curto prazo está na faixa de faixa de 300-1.000 km em que a economia do frete de linha já está próxima o suficiente para competir com o intermodal se os custos de infraestrutura caírem. Por isso os operadores devem tratar a reforma como uma questão de precificação por faixa, e não apenas como uma história regulatória.

- Projetos de terminais agora podem chegar ao mercado mais rápido, mudando os prazos de contratação dos embarcadores.

- Ramais privados e equipamentos de manuseio podem enfraquecer a demanda por caminhões de alimentação curta em sítios industriais servidos por ferrovia.

- Subsídios a serviços por até cinco anos permitem aos governos provar novas faixas multimodais antes da maturidade comercial plena.

Implicações de custo para embarcadores e gestores de logística

Para os embarcadores, a implicação mais importante é que as novas regras criam uma dinâmica de planejamento em vez de um reset imediato de custos. As alternativas intermodais ainda precisam de tempo para entrar em operação, mas, assim que as decisões de financiamento começarem, as equipes de compras em faixas longas verão opções mais críveis em licitações e cenários de orçamento.

- O potencial positivo é uma concorrência de preços mais forte do intermodal em faixas troncais longas como Alemanha-Espanha, Alemanha-Itália e Polônia-Oeste da Europa.

- A realidade de curto prazo é que a rodovia continua dominante porque a UE ainda está longe da meta de 30% para o frete ferroviário e a entrega de infraestrutura leva anos.

- A troca entre prazo e velocidade mantém a rodovia atraente para cargas sensíveis a tempo, produção just-in-time e cargas que dependem de visibilidade em tempo real das remessas entre fronteiras.

- A pressão por reporte de carbono vai levar alguns embarcadores a testar modos de menor emissão mais cedo, à medida que as exigências de CSRD e Escopo 3 se apertam.

Isso significa que o planejamento de orçamento deve combinar economia de faixa, nível de serviço e visibilidade do custo de combustível. As equipes que comparam cenários rodoviários e intermodais devem acompanhar os insumos reais de diesel por meio da central de preços de combustível da Logifie e testar quais corredores poderiam absorver de forma realista uma fatia maior de ferrovia ou barcaça nos próximos dois a cinco anos.

EUR 16.5B

A análise setorial sugere que a Europa ainda precisa de EUR 16,5 bilhões por ano em investimento em infraestrutura ferroviária para atingir as metas de mudança modal.

A resposta mais pragmática do embarcador é tratar a reforma como um exercício de triagem de corredores, testando o intermodal apenas onde confiabilidade do serviço, ganhos de CO2 e custo total entregue justificarem a mudança.

O que as transportadoras rodoviárias devem fazer agora

O novo quadro não cria uma disrupção instantânea, mas cria um vento contrário estratégico de vários anos para operadores concentrados em corredores FTL de longa distância. A resposta certa é fortalecer a precificação, o monitoramento de faixas e a diferenciação do serviço antes que as alternativas apoiadas por subsídios fiquem embutidas nas licitações.

- Mapeie a exposição por corredor identificando faixas acima de 500 km com forte densidade de terminais e volumes transfronteiriços.

- Acompanhe a implementação pelos Estados-Membros a partir de abril de 2026, especialmente na Alemanha, França, Polônia, Espanha, Itália, Áustria e mercados do Benelux.

- Diferencie-se por velocidade e flexibilidade onde a rodovia ainda supera a ferrovia em agilidade de reserva, tempo porta a porta e recuperação de interrupções.

- Reprecifique cedo as rotas de longa distância antes que pilotos intermodais redefinam as expectativas de compras nos seus maiores corredores.

- Ofereça parcerias de primeiro e último quilômetro porque o crescimento intermodal ainda depende da execução rodoviária ao redor de terminais e ramais.

- Melhore a transparência de ETA junto com rastreamento voltado ao cliente que destaque a vantagem operacional do frete rodoviário.

- Leve dados de carbono para as conversas de venda para que os embarcadores comparem desempenho total da cadeia, e não emissões isoladamente.

- Use planejamento de risco por calendário verificando interrupções por feriados que podem prejudicar a confiabilidade de cronogramas multimodais.

- Diversifique além do FTL de longa distância se seu portfólio estiver muito concentrado em corredores que se encaixam na economia intermodal.

- Revise a elegibilidade a subsídios se sua operação já tocar ferrovia, barcaça, manobra ou serviços ligados a terminais que possam se qualificar nas regras mais amplas.

FAQ

O que são as Diretrizes de Transporte Terrestre e Multimodal da UE (LMTG)?

As LMTG são o novo quadro de ajuda de Estado da Comissão para frete ferroviário, hidroviário interior e multimodal. Adotadas em 16 de março de 2026, elas substituem as regras de 2008 e elevam a intensidade do apoio para até 90% dos custos elegíveis ao mesmo tempo em que ampliam a elegibilidade para além das empresas ferroviárias, alcançando operadores de logística e transporte que escolhem modos não rodoviários.

Como a ajuda de Estado da UE afeta as transportadoras rodoviárias em 2026?

Ela não regula diretamente as transportadoras rodoviárias, mas muda o ambiente competitivo ao tornar projetos intermodais e hidroviários mais fáceis de financiar e mais rápidos de lançar. O efeito provavelmente será gradual e não imediato, com a maior pressão sobre corredores troncais de longa distância acima de cerca de 500 km.

Os subsídios ferroviários da UE vão reduzir a demanda por caminhões na Europa?

Não de forma dramática no curto prazo, porque a rodovia ainda movimenta 78% do frete interior da UE e a lacuna de infraestrutura continua grande. O cenário realista é uma mudança modal seletiva nos corredores mais fortes, e não um colapso súbito nos volumes de caminhões no mercado europeu mais amplo.

Conclusão

O novo pacote de ajuda de Estado multimodal da UE representa uma mudança estrutural na forma como a Europa tentará reequilibrar o frete para longe da rodovia. Ao combinar um teto de 90% de apoio com uma via de aprovação mais rápida, Bruxelas criou ferramentas materialmente mais fortes do que o quadro sob o qual os operadores vinham trabalhando desde 2008.

O frete rodoviário continuará dominante por anos, mas transportadoras e embarcadores que monitorarem a exposição por corredor, preservarem a qualidade do serviço e acompanhem a inteligência de mercado estarão melhor posicionados do que aqueles que tratarem 30 de março de 2026 apenas como mais uma manchete de Bruxelas.

As novas diretrizes de ajuda de Estado da UE aumentam a cobertura para 90%

A Comissão adota novas regras de ajuda de Estado para impulsionar o uso de meios de transporte mais sustentáveis

A UE abre caminho para financiamento mais rápido do frete multimodal

Estatísticas de transporte de mercadorias - divisão modal

O transporte rodoviário de mercadorias da UE registra aumento de 0,6% em 2024

Tamanho do mercado europeu de transporte rodoviário de mercadorias

Investimento europeu no mercado de frete ferroviário e na intermodalidade