Kina-Europa järnvägsgods 2026: Påverkan på vägtransporter

Kina-Europa järnvägsgods 2026 ökade med 25% till 352,100 TEU. Se hur intermodalboomen omformar efterfrågan på vägfrakt i Polen, Tyskland och Benelux.

Logifie Team

Logistics Technology Experts

De 352,100 TEU som transporterades på China-Europe Railway Express i januari och februari 2026 är inte bara en järnvägsmilstolpe. Det är också en efterfrågechock för lastbilstransporter för terminaler, tullombud och sista-milen-aktörer i Polen, Tyskland, Benelux och Centraleuropa.

Kina-Europa järnvägsgods 2026: Påverkan på vägtransporter

kina europe rail freight 2026 är större än en rubrik om modal skiftning. RailFreight.com rapporterade en ökning på 25.2% i TEU jämfört med föregående år, men varje container som når en europeisk terminal behöver fortfarande en lastbil för tullleverans, överföring till cross-dock eller distribution på sista milen.

För transportörer och avsändare som använder spårbarhet i realtid på gränsöverskridande flöden är den operativa frågan inte längre om järnväg spelar roll. Det handlar om hur snabbt ditt nätverk kan reagera när 3,501 tågresor pressar in fler containrar i Malaszewicze, Duisburg och Budapest inom snävare leveransfönster.

352,100 TEU

Kina-Europa järnvägsgods ökade med 25.2% jämfört med föregående år under årets två första månader 2026.

Vad som hände på Kina-Europa-korridoren

Den 19 mars 2026 markerade en Chengdu-till-Polen-tjänst den 120,000:e sammanlagda China-Europe-resan , en milstolpe som också lyfte nätverkets totala varuvärde över $490 billion. Den milstolpen är viktig eftersom den bekräftar att korridoren nu är en permanent del av Europas importplanering, inte en nischad överloppskanal.

Accelerationen i början av 2026 var ännu viktigare. anewz.tv räknade 3,501 tågresor bara i januari och februari, upp 31.7% från samma period 2025. Antalet resor ökade snabbare än TEU, vilket signalerar tätare avgångar och mer intensiv terminalaktivitet på den europeiska sidan.

Tillväxten var inte jämnt fördelad. Utgående Kina-till-Europa-resor ökade till 1,736 och fraktade 181,200 TEU, medan inkommande tjänster från Europa växte mer måttligt. Caixin Global kopplade mönstret till förändrade försörjningskedjor och en ökning på 12% i handel mellan Kina och Ryssland, vilket förstärker trycket på terminalknutpunkter i väst.

Ruttnätet breddas också. 128 kinesiska städer är nu kopplade till 232 europeiska städer över 26 länder, vilket betyder att fler inlandshubbar kan mata gränsöverskridande lastbilnät i stället för att enbart förlita sig på hamnar.

Den stora operativa risken är obalansen mellan utgående och inkommande tillväxt. Mer importtung järnvägsvolym in i EU skapar asymmetrisk terminalträngsel och snävare lastbilsplanering kring lossning, tull och utleverans på sista milen.

Siffrorna: Därför vinner järnväg brådskande gods

Järnvägen gynnas av en ovanlig kombination av hastighet, robusthet och krympande kostnadsgap. Medan sjövägarna fortfarande störs och flygfrakt är för dyrt för många godskategorier framstår den eurasiska landbryggan som kommersiellt trovärdig för avsändare som behöver snabbare påfyllnad utan att betala premiumpriser för flyg.

3,501

Trafikfrekvensen ökade med 31.7% jämfört med året innan, vilket gav importörer fler avgångsalternativ och europeiska terminaler fler ankomster att hantera.

+47.5%

Avgångar från Kina till Europa växte betydligt snabbare än inkommande flöden, vilket koncentrerar leverenstrycket på EU:s vägnät.

| Mått | Jan-feb 2025 | Jan-feb 2026 | Förändring |

|---|---|---|---|

| Totalt antal tågresor | 2,658 | 3,501 | +31.7% |

| Totalt antal TEU | 281,200 | 352,100 | +25.2% |

| Utgående resor (Kina till Europa) | 1,176 | 1,736 | +47.5% |

| Utgående TEU | 128,500 | 181,200 | +41.0% |

| Inkommande resor (Europa till Kina) | 1,482 | 1,765 | +19.2% |

| Inkommande TEU | 152,700 | 170,900 | +11.9% |

| Betjänade europeiska städer | ~220 | 232 | +12 cities |

De här siffrorna spelar roll eftersom de ändrar rytmen i vägdriften. Högre tågfrekvens betyder fler containerpartier som anländer inom snäva upphämtningsfönster, medan högre utgående TEU-täthet ökar behovet av förbokad lastbilskapacitet, tullsamordning och korttidslagring runt terminalknutpunkter.

Varför järnvägssuget betyder något för europeisk vägfrakt

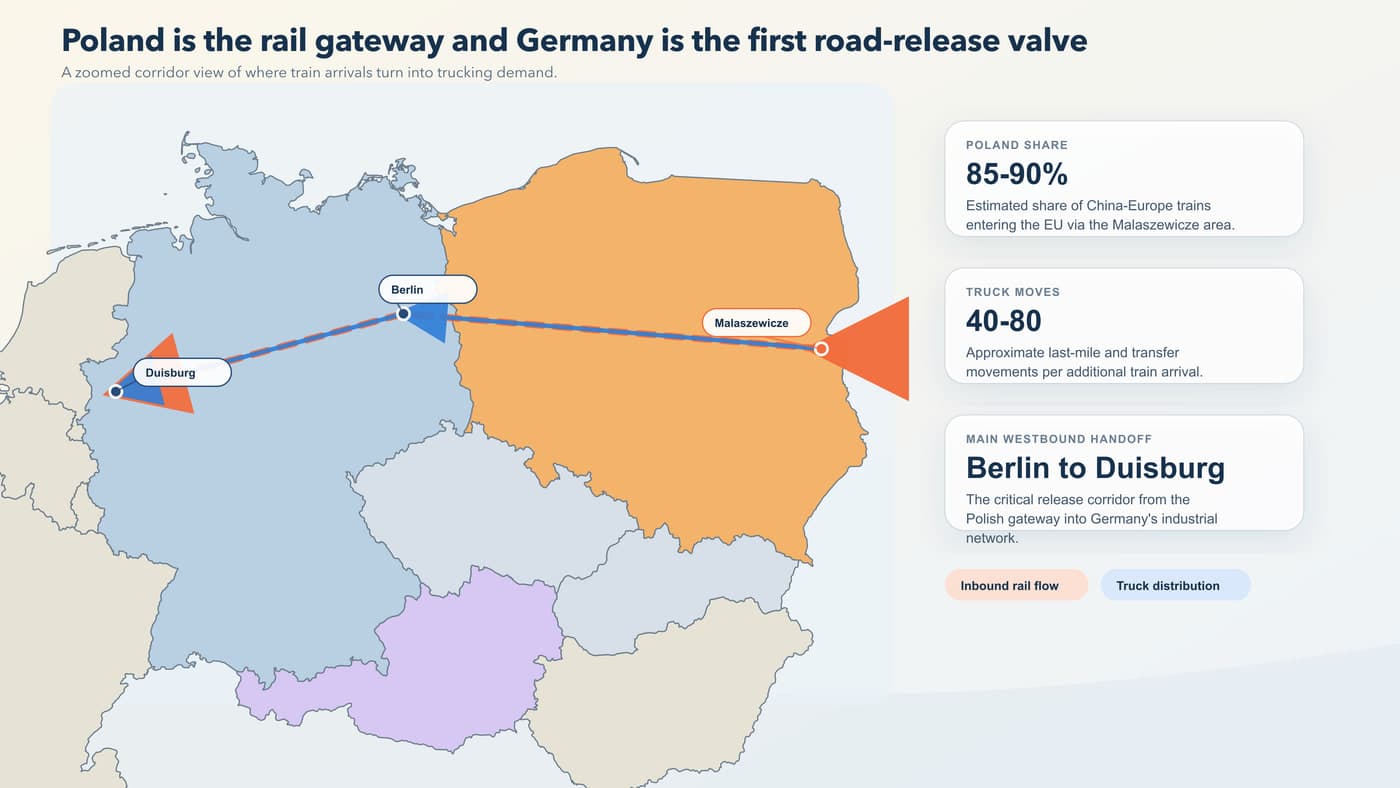

Den viktigaste porten är fortfarande Malaszewicze i Polen , där uppskattningsvis 85-90% av China-Europe-tågen tar sig in i EU. Det gör östra Polen till en av de viktigaste koncentrationspunkterna för lastbilsbehov i hela Europas logistiknätverk.

Vid den gränsporten flyttas containrar från 1,520 mm bredspårtill 1,435 mm europeisk spårvidd eller direkt på lastbilar. Varje extra tåg skapar mer arbete för drayage, sista milen, tullager och tullklarerad vägdistribution i Polen och Tyskland.

"När kostnaderna för långväga vägtransporter stiger blir intermodal mer attraktivt, men lastbilen är fortfarande oumbärlig på första och sista milen."

- UIRR marknadsinsikt, 2026

Det citatet passar in i kostnadsläget 2026. UIRR-kopplad rapportering lyfte fram österrikiska vägavgifter upp 7.7%, avgifter i Flandern upp 20% och Nederländerna som går mot distansbaserad debitering. De förändringarna försvagar ren långvägsekonomi på väg men ökar värdet av kort, tidskritisk terminalkörning.

Policyramverket förstärker samma trend. Nya EU-regler för multimodalt stöd träder i kraft den 30 mars 2026 och höjer stödtaken för modal skiftning från 50% till 90%, vilket ger speditörer och logistikbolag ännu fler skäl att flytta trunkvolym till järnväg medan de köper vägkapacitet runt terminalnoderna.

85-90%

De flesta China-Europe-tåg korsar fortfarande in i EU via Malaszewicze, vilket gör Polen till den främsta utgångspunkten för vägdistribution.

- Polen-Tyskland-korridoren - motorvägsryggraden A2 och A4 blir mer värdefull när terminalflödena ökar i östra Polen.

- Tyskland-Benelux-korridoren - Duisburg förblir den västliga omlastningshubben för järnvägsburna importflöden på väg mot Nederländerna, Belgien och norra Frankrike.

- Budapest-Wien-Milano-korridoren - tillväxten i södra terminaler skapar ny efterfrågan på gränsöverskridande lastbilstransporter in i Österrike och norra Italien.

- Terminaltjänstelagret - tullförmedling, tullager och kortdistans-LTL-distribution växer alla när järnvägsvolymer klumpar ihop sig i förutsägbara ankomstvågor.

Transportörer som ligger inom en två till fyra timmars radie från Malaszewicze, Duisburg eller Budapest säljer inte längre bara kapacitet. De säljer terminalrespons och förmågan att absorbera schemavolatilitet utan missade leveransfönster.

Järnväg kontra sjöfart kontra väg: 2026 års korridorekonomi

Valet av transportläge förändras eftersom det gamla järnvägspåslaget är mindre avgörande. Dimercos uppskattning på 13-25 dagar för järnväg framstår som betydligt mer lockande när sjötransporter drar ut till 35-50 dagar på grund av störningar i Suez och Hormuz, och när akuta bränsletillägg pressar sjöekonomin.

| Faktor | Sjöfart (via Suez eller Godahoppsudden) | Järnväg (via eurasiska korridorer) | Väg (endast terminalsträcka) |

|---|---|---|---|

| Transittid | 35-50 dagar | 13-25 dagar | 1-5 dagar |

| Indikativ kostnad per TEU | $2,500-$4,700 | $1,500-$5,500 | EUR 800-EUR 2,500 |

| Nuvarande tillförlitlighet | Störd av omvägar | Mer stabil på land | Beror på förare och tillgänglighet för slot |

| Bästa användningsfall | Gods med lägst tidskrav | Tidskänslig påfyllnad | Slutleverans och terminaldrayage |

| Operativ konsekvens | Längre lagerexponering | Högre terminalintensitet i Europa | Mer värde i flexibel lokal kapacitet |

Väg vinner fortfarande på smidighet efter terminalankomst. Därför behöver avsändare i allt högre grad en mix av FTL, LTL och tullklarerad synlighet som stöds av verktyg som Logifie offertflöden och bränsleövervakning när sista etappen prissätts.

13-25 dagar

Järnväg erbjuder nu ett betydligt snabbare transitfönster mellan Asien och Europa än sjöfart, samtidigt som den är mycket billigare än flygfrakt.

Vad avsändare och transportörer bör göra nu

2026 års volymökning bör ses som en signal för nätverksdesign, inte som en tillfällig nyhet. Avsändare som kartlägger terminalexponering tidigt och transportörer som anpassar flottan till intermodala överlämningspunkter kommer att stå bättre rustade när topparna under Q2 och Q3 lägger ytterligare volatilitet ovanpå redan hårt belastade korridorer.

- Kartlägg terminalnärhet - mät hur nära dina depåer och partnerflottor ligger Malaszewicze, Duisburg, Budapest och sekundära inlandsterminaler.

- Säkra dispatch-synlighet - spårnings- och ETA-flöden så att lastbilskapaciteten matchar tågens ankomstmönster i stället för statiska veckantaganden.

- Prisjustera korridorsträckor - uppdatera priserna på linjerna Polen-Tyskland och Tyskland-Benelux för att spegla snävare upphämtningsfönster, tullinflation och risk för väntetid vid terminal.

- Förbered LTL-alternativ - konsolidera terminalgods med lägre volym så att intermodala ankomster inte tvingar fram tomma eller underutnyttjade FTL-avgångar.

- Följ bränsle- och helgkalendrar - kombinera bränsleprisövervakning samt planering av gränsöverskridande helgdagar innan du lämnar offert på terminaldrivna vägsträckor.

- Planera tull och regelefterlevnad - intermodal hastighet tappar snabbt värde om ICS2, transit och bevis på leverans inte samordnas mellan järnvägs- och vägpartners.

Om din prismodell fortfarande utgår från konkurrens enbart på väg på Asien-kopplade linjer missar du att terminaldriven vägefterfrågan redan förändrar linjeekonomin i Polen och Tyskland först, och att det kommer att sprida sig västerut i takt med att volymen fortsätter att byggas på.

FAQ

Hur mycket har Kina-Europa järnvägsgods vuxit under 2026?

Under januari och februari 2026 transporterade korridoren 352,100 TEU över 3,501 tågresor, enligt RailFreight.com och anewz.tv . Det motsvarar en ökning på 25.2% i TEU och en ökning på 31.7% i resor jämfört med samma period 2025.

Vad driver skiftet från sjöfrakt till järnvägsfrakt på Kina-Europa-rutter?

Tre krafter samverkar: störningar i sjöfarten i Röda havet och Hormuzområdet, snabbare 13-25 dagars järnvägstransit, och ett snävare kostnadsgap när sjöoperatörer lägger på tilläggsavgifter och omvägar. För avsändare som snabbt behöver tillbaka varulager i Europa erbjuder järnväg nu en mellannivå mellan långsam sjöfrakt och dyrt flygfrakt.

Hur påverkar järnvägssuget mellan Kina och Europa europeiska vägfraktoperatörer?

Det skapar mer arbete kring terminaldistribution, tullöverlämning och kortväga gränsöverskridande lastbilstransporter. Eftersom de flesta tågen går in via Polen och sedan vidare mot Tyskland och Benelux är vägvinnarna de transportörer som kan erbjuda snabb terminalrespons och tillförlitlig ETA-kontroll snarare än bara långväga linehaul-kapacitet.

Slutsats: Järnvägstillväxt skapar mer vägjobb, inte mindre

Rubriksiffran i china europe rail freight 2026 är TEU-ökningen på 25.2%, men den kommersiella slutsatsen för Europa är enklare: snabbare järnvägstillväxt betyder mer terminaldriven lastbilstrafik, mer omprissättning av korridorer och större värde i gränsöverskridande operativ kontroll. Företag som ser järnväg som en källa till ny vägefterfrågan - inte som ett hot mot vägefterfrågan - kommer att stå bättre positionerade under resten av 2026.

Om du behöver mer kontext på linjenivå, Logifies marknadsanalys och om-sidan förklarar hur gränsöverskridande synlighet, transportörssamordning och prisintelligens hänger ihop när intermodalvolymerna accelererar.

Källor

Kina-Europa järnvägsgods ökade med 25.2% jämfört med föregående år till 352,100 TEU i januari och februari 2026, med stark tillväxt i utgående flöden från Kina till Europa.

Korridoren hanterade 3,501 tågresor under årets två första månader 2026, upp 31.7% från ett år tidigare.

China-Europe Railway Express passerade milstolpen 120,000 resor och kopplar nu samman 128 kinesiska städer med 232 europeiska städer i 26 länder.

Malaszewicze hanterar uppskattningsvis 85-90% av tågen mellan Kina och Europa som går in i EU och utökar sin multimodala kapacitet.

Järnvägstransit från Kina till Europa tar vanligtvis 13-25 dagar, vilket bevarar en stor hastighetsfördel jämfört med sjöfrakt.

Kostnadsinflation på väg och signaler om intermodal konkurrenskraft är fortfarande synliga 2026 när vägavgifter och accessavgifter stiger på viktiga europeiska marknader.