Sperrung der Straße von Hormus: Was der Iran-Konflikt für Kraftstoffpreise und den europäischen Straßengüterverkehr bedeutet

Der Schock in der Straße von Hormus treibt die Dieselkosten in ganz Europa nach oben. Erfahren Sie, wie sich Kraftstoffvolatilität auf Frachtraten, Zuschläge und die Planung von Verladern auswirkt.

Logifie Team

Experten für Logistiktechnologie

Zwischen dem 28. Februar 2026 und dem 11. März 2026 machten Angriffe auf Schiffe, Carrier-Sperren und Notmaßnahmen am Ölmarkt die Straße von Hormus zu einem Preisthema für europäische Verlader. Wenn Sie Kraftstoffpreise in Europa verfolgen, ist der Grund einfach: Diesel für den Straßengüterverkehr wird global bepreist. Ein Engpass im Golf kann daher sehr schnell Linehaul-Raten, Zuschlagstabellen und Gültigkeitsfristen von Angeboten verändern.

Was ist in der Straße von Hormus passiert?

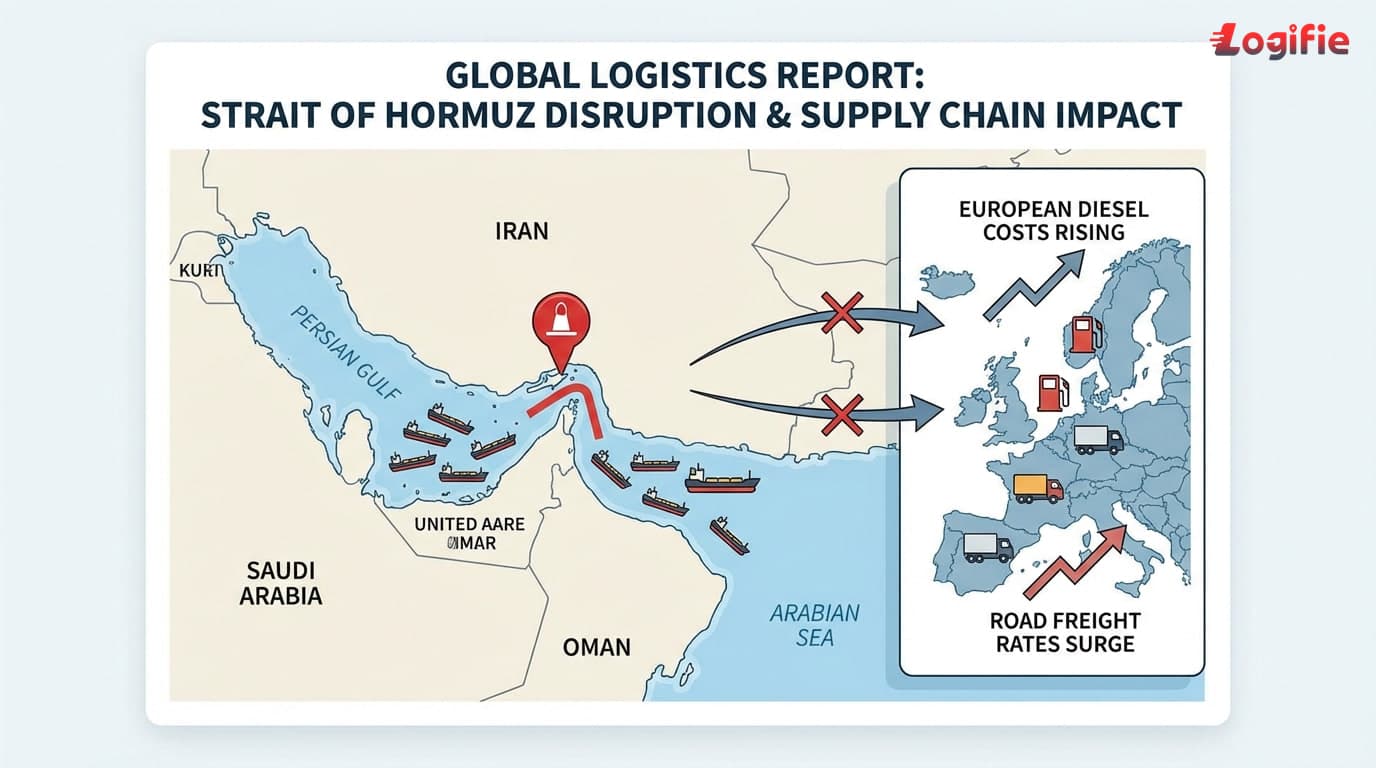

Die Straße von Hormus ist eine schmale Passage zwischen dem Persischen Golf und dem Golf von Oman, ihre Bedeutung ist jedoch global. Laut U.S. Energy Information Administration wurden 2023 täglich 20.9 Millionen Barrel durch die Meerenge transportiert, also rund ein Fünftel des weltweiten Verbrauchs an Petroleum Liquids. Nach der Eskalation des Konflikts am 28. Februar 2026 ließen Angriffe auf Schiffe und höhere Kriegsrisiken einen zentralen Öl-Korridor operativ instabil wirken.

Das ist wichtig, noch bevor eine Regierung eine formale rechtliche Schließung erklärt. Sobald Reeder, Versicherer und Carrier die Route meiden, verhält sich der Markt so, als wäre Kapazität geschlossen worden. Hapag-Lloyd setzte Transits durch die Straße von Hormus bis auf Weiteres aus. Für Einkäufer bedeutet das langsamere Energieflüsse, höhere Versicherungskosten und eine größere Risikoprämie in der Dieselpreisbildung.

Warum Dieselpreise in Europa reagieren, obwohl Europa kein iranisches Öl direkt kaufen muss

Europa muss kein iranisches Rohöl direkt importieren, damit dies schmerzt. Diesel und Rohöl sind global bepreiste Güter. Jeder Engpass, der Exporte aus dem Golf unterbricht oder verzögert, verändert daher den Referenzpreis, den europäische Raffinerien, Distributoren und Spediteure zahlen. Reuters berichtete am 10. März 2026, dass die Dieselmärkte bereits aus dem Gleichgewicht geraten waren, weil das Distillatangebot strukturell angespannt ist. Genau deshalb kann Diesel in solchen Lagen stärker steigen als Rohöl.

Die frühen Marktdaten zeigen den Druck bereits. Das Weekly Oil Bulletin der Europäischen Kommission bezifferte den durchschnittlichen Dieselpreis in der EU für die Woche vom 2. März 2026 auf etwa EUR 1.572 pro Liter, mit deutlichen Unterschieden zwischen den Ländern. Genau deshalb sollten Einkäufer aktuelle Korridor- und Ländermärkte beobachten, statt mit veralteten Quartalsannahmen zu arbeiten.

Wie der Schock in einem Straßenfrachtangebot sichtbar wird

Die meisten Einkäufer sehen den Hormus-Effekt zuerst in Kraftstoffklauseln, Zuschlagstabellen und kürzeren Gültigkeitsfristen, nicht in einer dramatischen Position namens Nahostkrise. Wie im Logifie-Artikel zu Kraftstoffzuschlägen und Maut erklärt wird, bewegen Kraftstoff- und Mautmechanismen Frachtrechnungen ohnehin nach oben oder unten. Ein geopolitischer Dieselschock sorgt lediglich dafür, dass diese Formeln schneller neu bepreist werden.

Die Rechnung wird sehr schnell relevant. Mit dem in der Recherche ermittelten Langstreckenwert von 33.1 L/100 km erhöht jede Bewegung von EUR 0.10/L beim Diesel die Linehaul-Kosten um etwa EUR 3.31 pro 100 km. Auf einer Relation von 1,000 km sind das rund EUR 33, noch bevor Mautänderungen, Pufferkapazitäten oder Margenschutz hinzukommen. In volatilen Märkten reagieren Carrier mit kürzeren Angebotsfristen, häufigeren Zuschlagsanpassungen und indexbasierten Preismodellen statt fixer Monatsannahmen.

Was Verlader jetzt tun sollten

Wenn aktuelle Tender oder Spot-Lanes betroffen sind, behandeln Sie das als Einkaufs- und Planungsthema, nicht nur als Nachricht. Nutzen Sie die Angebotsseite von Logifie , wenn Sie einen frischen Lane-Check benötigen, und stimmen Sie intern ab, welcher Benchmark Preisänderungen auslösen soll.

- Verkürzen Sie die Gültigkeit von Angeboten und lassen Sie krisenbetroffene Relationen nicht einen ganzen Monat auf alten Annahmen offen.

- Indexieren Sie Kraftstoffklauseln an einen öffentlichen Benchmark wie das Weekly Oil Bulletin oder einen klar definierten nationalen Dieselreferenzwert.

- Achten Sie auf Zuschlagsstapelung, weil Kraftstoff gleichzeitig mit Maut-, Versicherungs- und Contingency-Kosten steigen kann.

- Sichern Sie Kapazitäten auf kritischen Lanes früher, statt bis zur Ladewoche zu warten.

- Beobachten Sie lane-spezifische Kraftstoffseiten und wichtige Korridorländer, damit der Einkauf die Streuung zwischen Ländern sieht und nicht nur einen EU-Durchschnitt.

Kraftstoff ist nur eine Ebene der Rechnung. Politisch getriebene Kostentreiber, wie sie in Logifies Artikel zu Umweltzonen beschrieben werden, sowie Kapazitätsengpässe aus dem Leitfaden zu EU-Kabotageregeln können dieselbe Sendung zur gleichen Zeit zusätzlich verteuern. Einkäufer sollten deshalb den gesamten Kostenstapel gemeinsam überprüfen, wenn die Dieselvolatilität anzieht.

Welche Benchmarks Sie als Nächstes beobachten sollten

In den nächsten Wochen sind drei Signale besonders wichtig: das Weekly Oil Bulletin der Europäischen Kommission für veröffentlichte Bewegungen an den Zapfsäulen, EIA- und IEA-Updates für globale Versorgung und Notstandsbestände sowie Carrier-Mitteilungen, die zeigen, ob Umroutungen und Kriegsrisikoverhalten nachlassen oder sich verfestigen. Das Ziel ist nicht, Schlagzeilen vorherzusagen. Das Ziel ist zu erkennen, wann Ihre Vertragsannahmen nicht mehr zum Live-Markt passen.

Beobachten Sie auch den politischen Puffer. Der EU-Rahmen für Ölreserven und die Notfallfreigabe der IEA vom 11. März 2026 können einen anhaltenden Schock abmildern, sie nehmen den Lkw-Angeboten aber nicht die tägliche Volatilität. Für Frachteinkäufer sind strategische Bestände ein Stabilisator, kein Grund, aktuelle Dieselpreise zu ignorieren.

Fazit

Die Krise in der Straße von Hormus ist für den europäischen Straßengüterverkehr relevant, weil Diesel global bepreist wird, Distillate angespannt sind und Frachtverträge bei Unsicherheit schneller neu kalkuliert werden. Wer Kraftstoff sauber benchmarkt, Angebotsfristen verkürzt und lane-spezifische Kostensignale beobachtet, trifft bessere Entscheidungen als Teams, die erst auf die monatliche Rechnungsüberraschung warten.

Quellen

World Oil Transit Chokepoints (U.S. Energy Information Administration, 2024) - Erklärt, dass 2023 täglich 20.9 Millionen Barrel durch die Straße von Hormus transportiert wurden, also rund 20% des weltweiten Verbrauchs an Petroleum Liquids, und zeigt damit, warum Störungen an diesem Engpass die Kraftstoffpreise weit über den Golf hinaus beeinflussen.

How many ships have been attacked in the Gulf since the start of the Iran war? (Reuters, 2026) - Berichtet, dass nach dem 28. Februar 2026 mehrere Schiffe im oder nahe dem Golf angegriffen wurden, was das anhaltende Risikoumfeld für Schifffahrt und Versicherungen unterstreicht.

Suspension of Strait of Hormuz transits due to security closure (Hapag-Lloyd, 2026) - Bestätigt, dass ein großer Carrier Transits durch die Meerenge bis auf Weiteres ausgesetzt und Kunden auf Umroutungen, Fahrplanänderungen und Verzögerungen hingewiesen hat.

Diesel markets upended by Middle East conflict threaten global economic slowdown (Reuters, 2026) - Erklärt, dass Ausfälle auf der Dieselseite und strukturell angespannte Distillatemärkte die Dieselpreise schneller und stärker steigen lassen können als Rohöl, wobei Europa besonders exponiert ist.

EIA market-disruption release (U.S. Energy Information Administration, 2026) - Hält fest, dass Brent am 9. März 2026 nach reduzierten Lieferungen durch die Straße von Hormus bei USD 94 pro Barrel schloss und damit eine sichtbare Risikoprämie im Ölmarkt bestehen blieb.

IEA member countries to carry out largest ever oil stock release amid market disruptions from Middle East conflict (International Energy Agency, 2026) - Kündigt die koordinierte Notfallfreigabe von 400 Millionen Barrel am 11. März 2026 an und zeigt, wie Regierungen versuchten, die Versorgung zu stabilisieren.

Weekly Oil Bulletin (European Commission, 2026) - Liefert die offizielle wöchentliche Kraftstoffpreissicht der Kommission für EU-Mitgliedstaaten, einschließlich der Diesel-Benchmarks, die Einkäufer zur Beobachtung kurzfristiger Preisbewegungen nutzen können.

Council Directive 2009/119/EC (EUR-Lex) - Legt den EU-Rahmen fest, nach dem Mitgliedstaaten Notölbestände im Umfang von mindestens 90 Tagen Nettoimporten oder 61 Tagen Inlandverbrauch vorhalten müssen, was den politischen Puffer hinter den Marktstabilisierungsmaßnahmen erklärt.